Solange Monteiro — Editora da Conjuntura Econômica da FGV IBRE.

Alto nível de inadimplência preocupa em momento de desaceleração econômica, alertam pesquisadores do FGV IBRE.

A tendência de desaceleração econômica prevista para o segundo semestre no Brasil tem acendido o alerta para um elemento: a saúde financeira das famílias. Mesmo com a taxa de desemprego atingindo o mínimo histórico, o crescimento da população ocupada se dá predominantemente em vagas formais – consideradas de melhor qualidade – e a renda disponível do brasileiro estar em rota de crescimento desde 2022, o nível de endividamento e inadimplência da população permanece alto. Dados da Serasa apontam que, em julho, 47,93% da população adulta do país estavam inadimplentes, ou seja, com um compromisso de pagamento não honrado no prazo estabelecido.

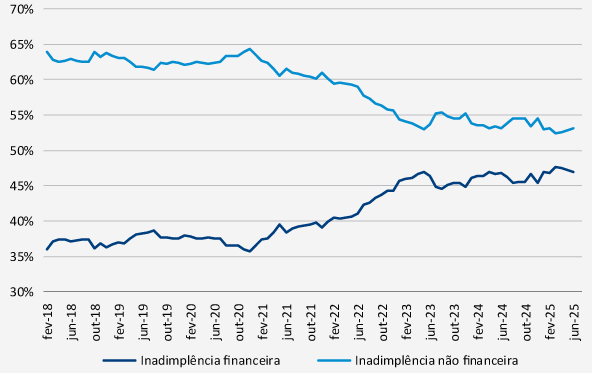

“Desde a pandemia, observamos uma mudança no padrão histórico. Antes, quando a renda aumentava, o endividamento caia. Depois de 2020, essa correlação negativa não aconteceu mais”, afirmou Rodolpho Tobler, economista do FGV IBRE, em encontro promovido pela Associação Brasileira de Embalagens (Abre). Além do efeito de pressões inflacionárias e juros altos, que corroem o poder de compra do consumidor, outro elemento por trás dessa transformação, afirmou Tobler, é o aumento da bancarização e do acesso ao crédito, ampliando o potencial de endividamento dos consumidores, nem sempre conscientes de como usá-lo adequadamente. O economista destacou ainda uma mudança no perfil da inadimplência: enquanto o “calote” de dívidas não financeiras (como contas de serviços públicos) caiu cerca de 10 pontos percentuais desde o início de 2021, as dívidas financeiras não pagas cresceram na mesma proporção, reforçando essa tendência de maior abertura para o endividamento. O descompasso entre o ritmo de evolução do acesso a crédito e do letramento financeiro da população, entretanto, é um risco alertado por pesquisadores e mercado, tratado na Conjuntura Econômica de novembro/24.

Inadimplência cresce nas dívidas financeiras (em %, com ajuste sazonal)

Fonte: Serasa

“Se sob uma conjuntura de melhora do emprego e da renda observamos a inadimplência em um nível tão alto, isso poderá significar um problema ainda maior quando os efeitos da desaceleração econômica começarem a ser sentidos nesses indicadores”, alertou Aloisio Campelo Junior, superintendente de Estatísticas Públicas do FGV IBRE. As estimativas do IBRE para o crescimento da massa salarial ampliada – somatória de salários e transferências de renda – é de 3,6% em 2025, contra 7,7% em 2024 e 5,4% em 2023.

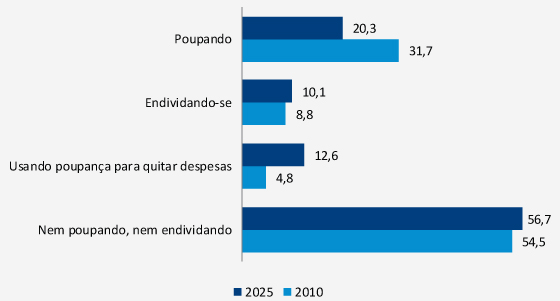

Situação financeira das famílias em %, com ajuste sazonal

Fonte: Sondagem do Consumidor FGV IBRE

No evento, Tobler também destacou que esse desequilíbrio financeiro também é refletido nos resultados da Sondagem do Consumidor do FGV IBRE cujo indicador, apesar de registar oscilações, se mantém em um nível desfavorável (86,2 pontos em agosto, significativamente distante do patamar de neutralidade, de 100 pontos), sugerindo “um quadro de cautela e preocupação com o futuro tendo em vista, principalmente, os altos níveis de endividamento e inadimplência das famílias”, como destacou a economista Anna Carolina Gouveia na divulgação do Índice de Confiança do Consumidor. “Na sondagem, buscamos conhecer a situação financeira das famílias. Comparando os resultados com os de uma década atrás, observamos um aumento importante daqueles que declaram estar usando a poupança para quitar despesas e daqueles que estão se endividando”, ilustrou. “Enquanto em 2010-2014 as respostas dessas duas alternativas somavam em torno de 12% do total, agora são 23,5%”, comparou, reforçando a preocupação com o momento em que o mercado der sinais de desaceleração.

Destaque – Imagem: aloart / G. I.

Leia outras matérias desta editoria

Posts relacionados:

Confiança de empresários e consumidores: no compasso da desaceleração econômica

Confiança de empresários e consumidores: no compasso da desaceleração econômica

Confiança da indústria tem maior baixa desde a pandemia e a queda é generalizada nos demais índices

Confiança da indústria tem maior baixa desde a pandemia e a queda é generalizada nos demais índices

Desemprego é o principal fator para endividamento em São Paulo, diz Serasa

Desemprego é o principal fator para endividamento em São Paulo, diz Serasa

FGV IBRE: Índice de Confiança do Consumidor recua em janeiro

FGV IBRE: Índice de Confiança do Consumidor recua em janeiro