Indicador mede o grau e mostra o impacto da vulnerabilidade financeira dos jovens matriculados em instituições públicas e privadas.

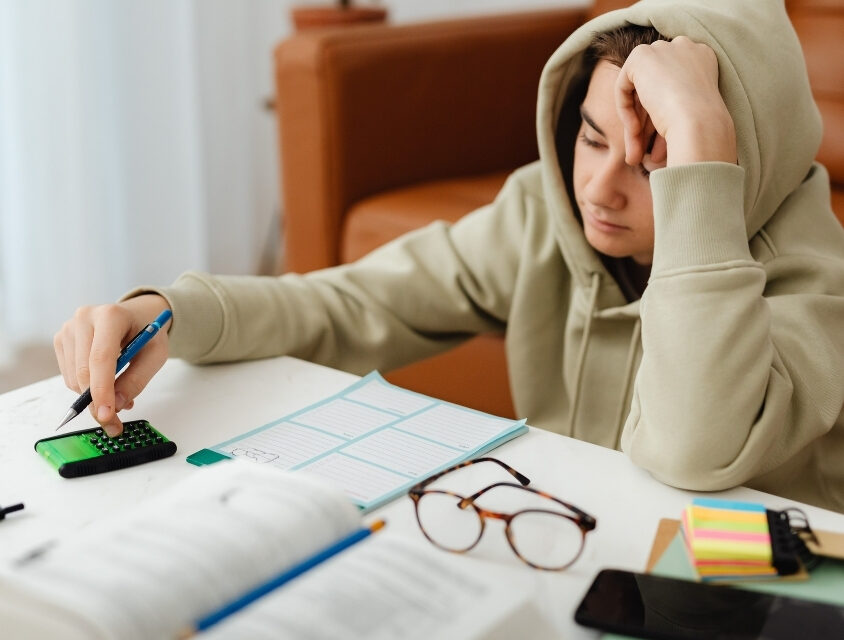

O Centro de Estudos em Finanças da Fundação Escola de Comércio Álvares Penteado (FECAP) acaba de lançar um estudo inédito, acendendo o alerta vermelho sobre a situação financeira dos estudantes de ensino superior em São Paulo. De acordo com o levantamento, a vulnerabilidade financeira é alta: 68,4% dos universitários paulistas possuem dívidas ativas e 74,1% não têm qualquer tipo de reserva emergencial. O problema vai além do bolso, gerando reflexos emocionais graves e prejudicando diretamente o rendimento nos estudos.

O Índice FECAP de Endividamento Universitário Paulista (IFEUP) foi coordenado pelo professor Ahmed El Khatib. A pesquisa foi realizada entre janeiro e março de 2026, ouvindo 3.248 alunos de instituições públicas e privadas de todo o estado.

Radiografia do endividamento estudantil em SP

Os dados coletados revelam uma realidade preocupante para a maior parte dos jovens que frequentam o ensino superior. Veja os principais indicadores apontados pela pesquisa:

• 68,4% têm alguma dívida ativa no momento;

• 74,1% não contam com nenhuma reserva financeira para emergências;

• 41,7% atrasaram o pagamento de contas nos últimos 12 meses;

• 37,2% acumulam duas ou mais dívidas ao mesmo tempo;

• 61,5% sofrem com ansiedade financeira;

• 44% perceberam uma queda na concentração acadêmica por causa dos problemas financeiros;

• 19% já pensaram em trancar a faculdade por falta de dinheiro.

Para o professor El Khatib, os resultados mostram que o ensino superior deixou de ser apenas um período de formação profissional e se tornou, para muitos, o início da vida financeira marcada por dívidas.

“Iniciamos o ano com uma parcela significativa da juventude enfrentando o endividamento logo na entrada da universidade. O estudante não lida apenas com as matérias e provas: ele convive com custos crescentes de permanência, a necessidade precoce de trabalhar para gerar renda e uma exposição muito maior ao crédito de curto prazo”, explica o docente.

O perigo do cartão de crédito como extensão da renda

Quando o assunto é a origem das dívidas, o cartão de crédito lidera isolado, sendo apontado por 46% dos entrevistados como o principal vilão do orçamento. Na sequência, aparecem as mensalidades e despesas com educação (21%), empréstimos pessoais (13%), crédito contratado por aplicativos digitais (11%) e dívidas familiares (6%).

O coordenador do estudo ressalta que o uso do cartão passou a funcionar como uma falsa renda complementar no dia a dia dos estudantes.

“O crédito deixou de ser um recurso eventual e virou mecanismo de sobrevivência. Em muitos casos, o endividamento não decorre de excesso de consumo, mas de uma incompatibilidade estrutural entre renda disponível e custo mínimo de permanência universitária”, analisa o professor.

Consequências na saúde mental e no desempenho nas aulas

A pressão financeira cobra um preço alto do bem-estar dos alunos. O estudo mostra que 61,5% dos jovens sentem ansiedade ao lidar com dinheiro, 38% sofrem de insônia devido às pendências financeiras e 42% relatam vergonha por estarem endividados.

Essa sobrecarga emocional entra nas salas de aula e afeta a rotina de estudos. Além dos 44% que relataram perda de foco, 23% dos estudantes afirmaram que já faltaram às aulas por restrições financeiras (como falta de dinheiro para o transporte ou alimentação) e 19% cogitou abandonar a graduação.

“O endividamento universitário deixou de ser apenas uma questão contábil. Ele virou um fenômeno emocional e institucional, que afeta produtividade acadêmica, permanência no curso e a própria qualidade da formação profissional”, alerta Ahmed.

Estudantes de baixa renda são os mais afetados

A pesquisa comprova que a corda aperta mais do lado dos estudantes que vêm de famílias com menor poder aquisitivo. Na faixa com renda familiar de até R$ 3 mil, o índice de endividamento salta para 77,2%.

Esse número vai diminuindo conforme a renda aumenta, mas continua alto: são 69,8% de endividados entre quem ganha de R$ 3 mil a R$ 7 mil; 55,4% na faixa de R$ 7 mil a R$ 15 mil; e 39,7% entre as famílias com renda superior a R$ 15 mil.

Entenda a metodologia do índice IFEUP

O indicador foi estruturado a partir de cinco grandes pilares: endividamento direto, liquidez, adimplência, pressão emocional e impacto acadêmico. No primeiro trimestre de 2026, a pontuação geral do estado ficou em 63,8 pontos em uma escala que vai de 0 a 100, o que enquadra a situação dos estudantes paulistas na categoria de alta vulnerabilidade.

O custo de vida também dita o tamanho do problema de forma regional. A capital paulista e os municípios da Grande São Paulo registraram o pior cenário, com um índice de 68,9 pontos, pressionado diretamente pelos gastos elevados com moradia, transporte e alimentação nas áreas urbanas.

“O IFEUP não pretende apenas registrar percentuais isolados. Ele traduz um fenômeno complexo em uma métrica integrada, capaz de orientar universidades e formuladores de políticas públicas. Monitorar a saúde financeira estudantil significa acompanhar a qualidade da transição entre juventude e vida econômica adulta”, finaliza o professor Ahmed El Khatib.

Destaque – Imagem: aloart / G.I.

Ahmed Sameer El Khatib – Doutor em Finanças e doutor em Educação, mestre em Ciências Contábeis e Atuariais, graduado em Ciências Contábeis, com pós-doutorados em Contabilidade e em Administração. Atualmente, também é graduando e doutorando em Psicologia Clínica. Atua como professor e coordenador do Centro de Estudos em Finanças da FECAP e professor adjunto de finanças da UNIFESP.

Destaque – Imagem: aloart / G.I.

Leia outras matérias desta editoria

Posts relacionados:

São Paulo possui 3,3 milhões de lares endividados e atinge maior patamar em quatro anos

São Paulo possui 3,3 milhões de lares endividados e atinge maior patamar em quatro anos

MEI e imposto de renda: o que saber para não ter pendências com a Receita Federal

MEI e imposto de renda: o que saber para não ter pendências com a Receita Federal

Desemprego é o principal fator para endividamento em São Paulo, diz Serasa

Desemprego é o principal fator para endividamento em São Paulo, diz Serasa

Entidades financeiras defendem autonomia do Banco Central do Brasil no caso Master

Entidades financeiras defendem autonomia do Banco Central do Brasil no caso Master