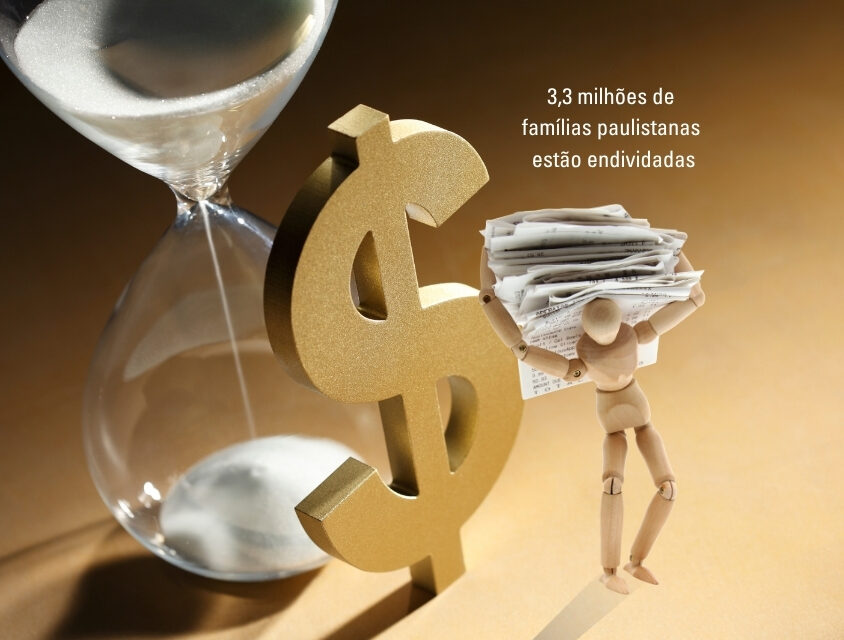

Dados da FecomercioSP mostram que 74,2% dos lares paulistanos possuem algum tipo de dívida; inflação e uso do cartão de crédito para despesas diárias pressionam orçamentos.

O endividamento dos moradores da capital paulista voltou a registrar patamares históricos. Quase oito em cada dez famílias em São Paulo (74,2%) fecharam o mês de maio com algum tipo de dívida contraída. Este é o maior nível registrado nos últimos quatro anos, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

O avanço é contínuo: a taxa superou os 72,9% observados em abril e os 71,2% registrados no mesmo período do ano anterior. Em termos absolutos, a cidade de São Paulo contabiliza atualmente cerca de 3,33 milhões de lares endividados.

Crédito de curto prazo mascara pressão no orçamento doméstico

O principal motor desse crescimento é a necessidade de manter o padrão de consumo. Com a inflação rodando persistentemente próxima ao teto da meta estipulada pelo Banco Central, o orçamento das famílias encolheu, forçando o recurso ao crédito para fechar as contas do mês.

Um dado da pesquisa chama a atenção: a parcela média da renda mensal comprometida com essas dívidas recuou ligeiramente, passando de 26,5% em abril para 26,1% em maio. Embora à primeira vista o indicador pareça positivo — sugerindo que as parcelas não estão sufocando o orçamento —, os analistas apontam para um cenário duplo:

○ Alívio temporário: Os gastos com juros e parcelas ainda não geraram um colapso financeiro generalizado.

○ Financiamento do dia a dia: Sugere que a população está utilizando modalidades de menor valor e prazos mais curtos para bancar despesas correntes e básicas, indicando que a renda fixa já não é suficiente para cobrir o custo de vida.

Mercado de trabalho segura disparada da inadimplência

Por enquanto, o bom desempenho do mercado de trabalho e o reajuste gradual da renda média têm funcionado como amortecedores, evitando uma crise de inadimplência generalizada. Em maio, o percentual de famílias com contas em atraso ficou em 21,1%, mostrando estabilidade frente a abril (21,0%) e uma leve melhora em relação a maio do ano passado (21,7%).

Da mesma forma, o índice de lares que admitem não ter condições de quitar suas pendências no próximo mês permaneceu estável em 8,9%. A projeção de curto prazo indica que o endividamento continuará elevado e pode ocorrer uma oscilação negativa na inadimplência, mas ainda dentro de limites gerenciáveis pela economia local.

O cenário exige cautela: a combinação de recordes de endividamento, avanço das linhas de curto prazo e inflação persistente acende um alerta. Qualquer sinal de desaceleração na oferta de empregos pode acelerar a deterioração financeira das famílias.

Cartão de crédito lidera as modalidades de dívida

O movimento de alta atingiu todas as faixas socioeconômicas. Nas famílias com renda de até dez salários mínimos, o endividamento subiu de 76,3% para 77,5%. Entre as que ganham acima desse patamar, o salto foi de 63,1% para 64,6%.

O cartão de crédito consolida sua posição como o principal vilão ou aliado de emergência, sendo citado por 79,3% dos entrevistados. O ranking das dívidas na capital paulista aponta:

○ Cartão de crédito: 79,3%;

○ Financiamento imobiliário: 17,5%;

○ Crédito pessoal: 11,9%;

○ Financiamento de veículos: 11%;

○ Carnês: 7,0%;

○ Crédito consignado: 5,8%;

○ Cheque especial: 3,4%;

○ Outras dívidas: 2,0%;

○ Cheque pré-datado: 0,1%.

O reflexo do uso do cartão aparece no tempo de comprometimento da dívida. As pendências com prazos de até três meses subiram para 34,3% em maio, contra 33,6% no mês anterior. Já as dívidas de longo prazo (até um ano), atreladas a bens duráveis como carros e imóveis, recuaram significativamente na comparação anual, caindo de 40,4% para 34,5%, reforçando que o foco do paulistano mudou do investimento para a sobrevivência diária.

Eficácia limitada de medidas paliativas

Para a FecomercioSP, programas governamentais como o Desenrola 2.0 possuem um alcance restrito por atuarem como medidas paliativas. Os descontos oferecidos são eficientes para indivíduos que preservam alguma capacidade de pagamento, mas não resolvem a realidade daqueles que enfrentam a ausência total de margem financeira.

Medidas como a liberação de saques do FGTS geram apenas fôlegos pontuais. De acordo com a federação, uma solução estrutural e de longo prazo exige três pilares fundamentais: a redução real das taxas de juros ao consumidor, a expansão de programas de educação financeira e a consolidação de políticas públicas voltadas à sustentação real e duradoura da renda.

Destaque – Endividamento das famílias em SP atinge maior patamar em quase quatro anos. Imagem: aloart / G.I.

Leia outras matérias desta editoria

Posts relacionados:

Universitários de São Paulo estão endividados, revela estudo inédito da FECAP

Universitários de São Paulo estão endividados, revela estudo inédito da FECAP

Em maio, o preço médio da cesta básica aumentou em quatro das oito cidades pesquisadas – entenda

Em maio, o preço médio da cesta básica aumentou em quatro das oito cidades pesquisadas – entenda

Após máxima histórica em outubro, endividamento das famílias fecha o ano em 78,9%, revela CNC

Após máxima histórica em outubro, endividamento das famílias fecha o ano em 78,9%, revela CNC

Alto nível de inadimplência preocupa em momento de desaceleração econômica, alertam pesquisadores do FGV IBRE

Alto nível de inadimplência preocupa em momento de desaceleração econômica, alertam pesquisadores do FGV IBRE